数月来,市场叙事始终如一:2026年7月1日将是规则落地之日。MiCA截止日期倒计时,链上金融终于进入监管围栏。然而当这一天真正到来,故事却是另一番模样。

这一天并非规则抵达之日,而是权力悄然易主之日。只盯着截止日期的人错过了整部电影;看清全局的人,则目睹了三股深层力量同时涌动。

传统金融接管链上基础设施

多年来,人们不断追问传统金融究竟会不会拥抱区块链。如今这个问题已无需再问。纳斯达克通过Pyth将其旗舰市场数据Feed接入链上;DTCC(美国几乎每一笔股票交易背后的清算机构)确认将其资产在Stellar网络上实现代币化;法国农业信贷银行则将欧元部署至以太坊,完成了欧洲首笔代币化基金结算。

DTCC and the Stellar Development Foundation announced today plans to enable the tokenization of DTC‑custodied assets on the @StellarOrg network. This collaboration advances DTCC's multi chain strategy and expands how traditional assets move across digital ecosystems.… pic.twitter.com/bdeX0JmDGY

,DTCC (@The_DTCC) May 27, 2026

这些不是实验。这是金融体系的支柱机构,将数据、证券和货币迁移至昔日视为禁地的链上轨道。MiCA在这一过程中并非笼子,而是通行证。

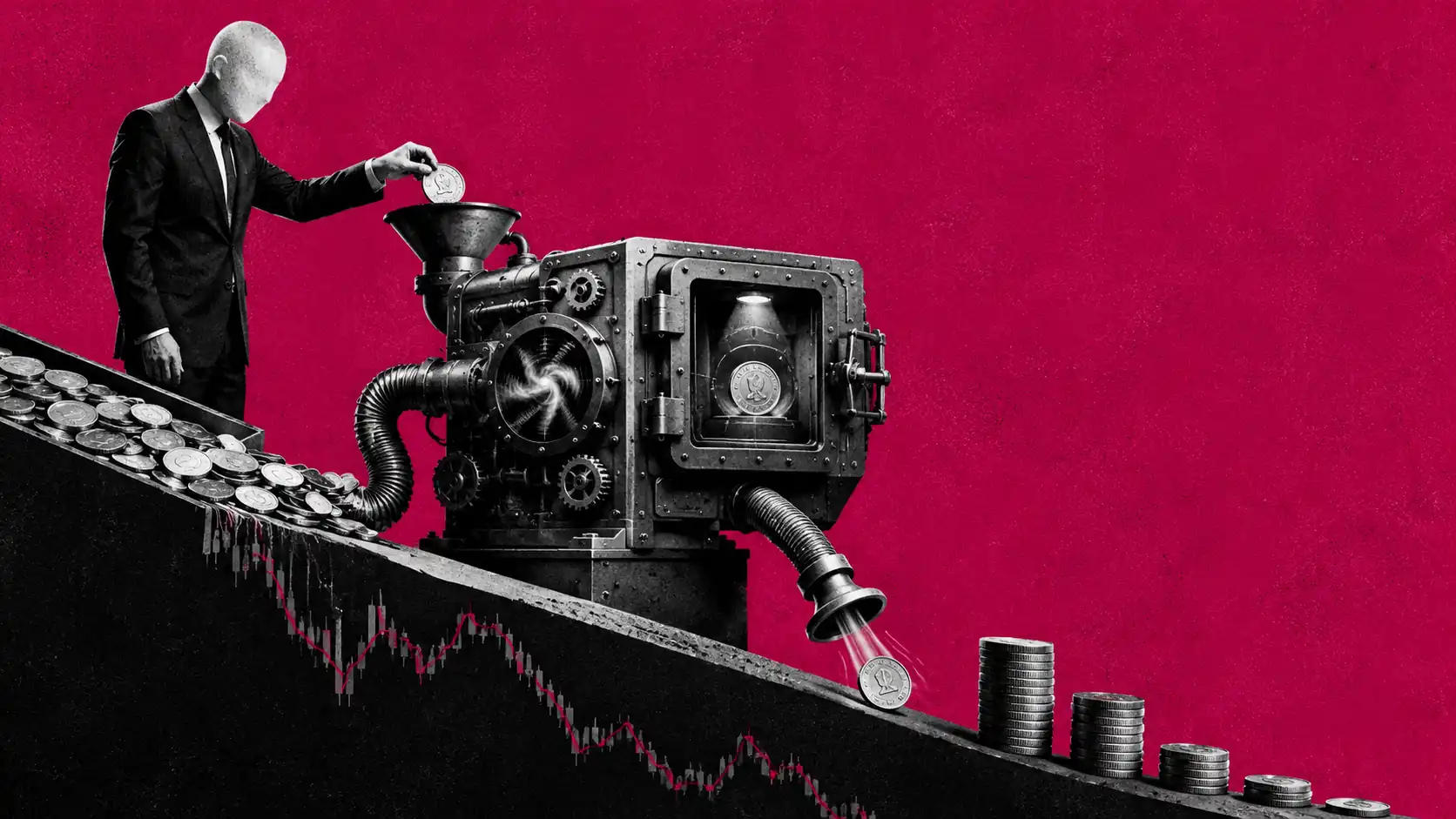

价值从发行方流向分发方

本周最猛烈的一击,不是来自某个代币,而是来自一种商业模式。包括Visa、BlackRock在内的逾140家企业联合推出Open USD,这款稳定币将储备收益返还给合作伙伴,而非自留。Circle单日暴跌17%,因为这一模式正是对其核心利润的直接冲击。

On a roadshow through Asia and Europe, I am struck by investor fears of inflation. They are surprised when I suggest that inflation could break down in a big way, and not just because of oil prices. As measured by unit labor costs, inflation already is down to 0.5% YoY.

,Cathie Wood (@CathieDWood) June 24, 2026

价值流向的信号已经清晰:不在于谁发行,而在于谁分发、谁制定规则。Ripple取得MiCA牌照,但其代币XRP却随之下跌,印证了这一判断。此番胜利属于公司及其支付基础设施,而非货币本身。

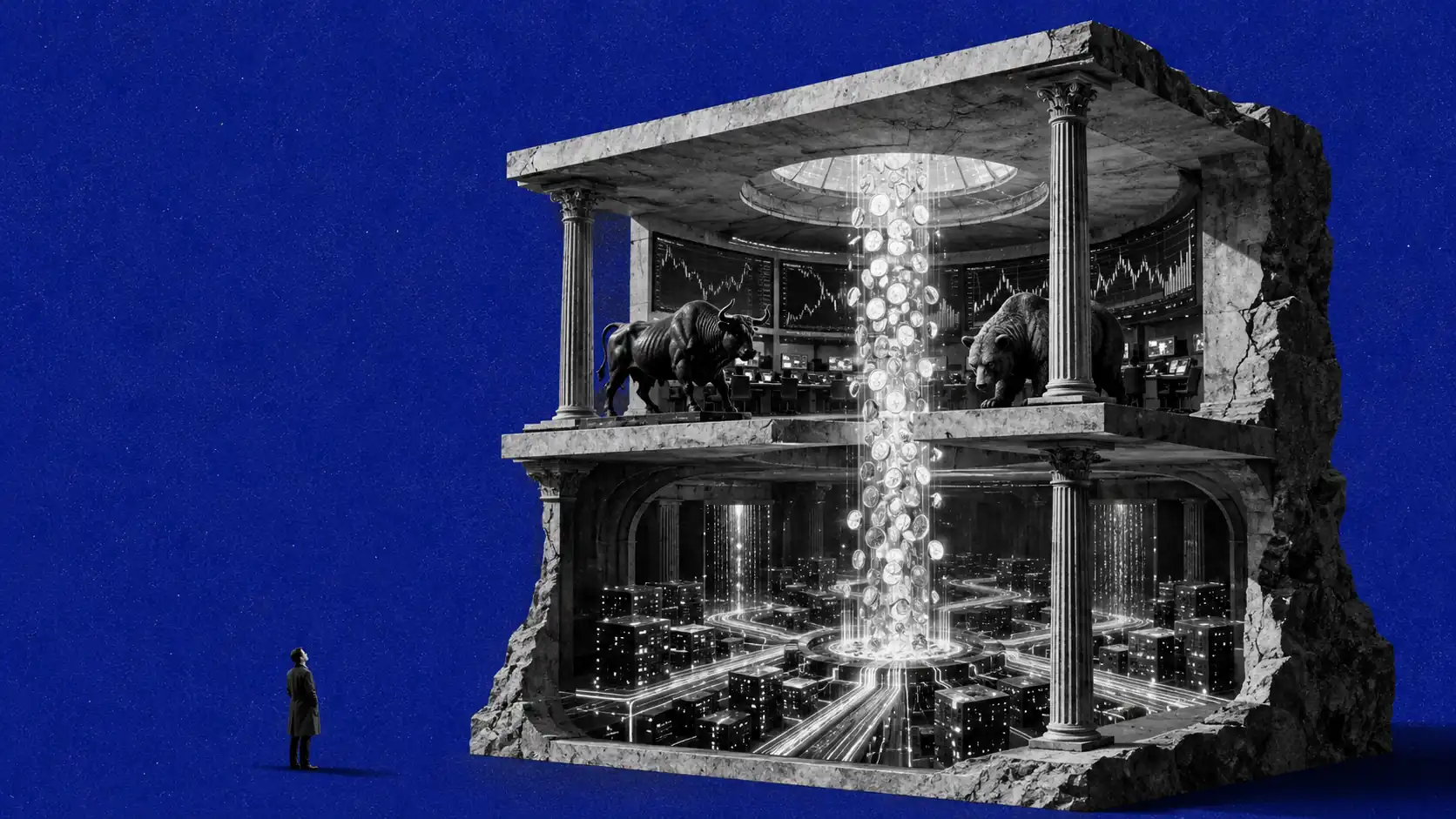

从代币转向基础设施

同样的位移贯穿所有其他动向。比特币ETF创下史上最差月度净流出纪录,Strategy停止购入比特币,而Ark Invest却在逆势加仓,买入的是基础设施公司的股票,而非加密资产本身。与此同时,以太坊借助EthLabs的诞生重组了自身治理结构,将研究主导权从基金会移交至持有ETH的实体。加密原生人工智能领域也诞生了首个独角兽企业。

资本并未离开加密领域,而是沉降了一层,进入链上轨道、数据、规则和网络的建设层。这比价格波动少了几分刺激,但下一个周期将在那里决出胜负。

面向未来的战略视角

换句话说,有一条线索贯穿始终,与欧洲及全球投资者息息相关。在一个4亿美元庞氏骗局与华尔街代币化并存的市场中,决定谁能成为玩家、谁只能旁观的,正是清晰的规则和可靠的基础设施。欧盟凭借MiCA以及首笔银行级链上欧元,这一次并非追赶者:手中握有先发优势。

7月1日没有以一个截止日期终结一个章节,而是开启了新的篇章。在这个新阶段,竞争已不再围绕哪个货币会涨,而是围绕谁拥有驱动一切运转的基础设施。香港持牌交易所OSL和HashKey正在密切跟踪MiCA框架对亚太市场的示范效应。未来六个月,值得重点观察的正是基础设施层的布局动向,以及下一批获得牌照的机构将花落谁家。