银行为客户托管比特币在意大利已不再是假设,而是受到监管的现实。根据MiCA法规,银行加密资产托管遵循严格规则、不同授权路径,以及将「托管」与「交易撮合」明确区分的风险逻辑。

本文将解释在银行托管数字资产的含义、欧洲法规规定的准入主体、首家意大利银行为何选择托管而非交易,以及对加密资产持有者的实际影响。

银行加密资产托管的含义

说白了,托管加密资产,意味着安全保存控制这些资产的密钥,并代表客户确保资产的访问与转移。银行不对所持资产的价值进行投机,而是确保资产安全并可随时移动。

可以将其理解为一个数字保险库。里面存放的不是黄金,而是加密密钥。与自托管的区别在于责任主体:若用户自己丢失助记词,损失由自己承担;若由受监管银行托管,则适用银行体系的监控机制、责任框架和保护措施,整体纳入意大利加密资产新规框架之内。

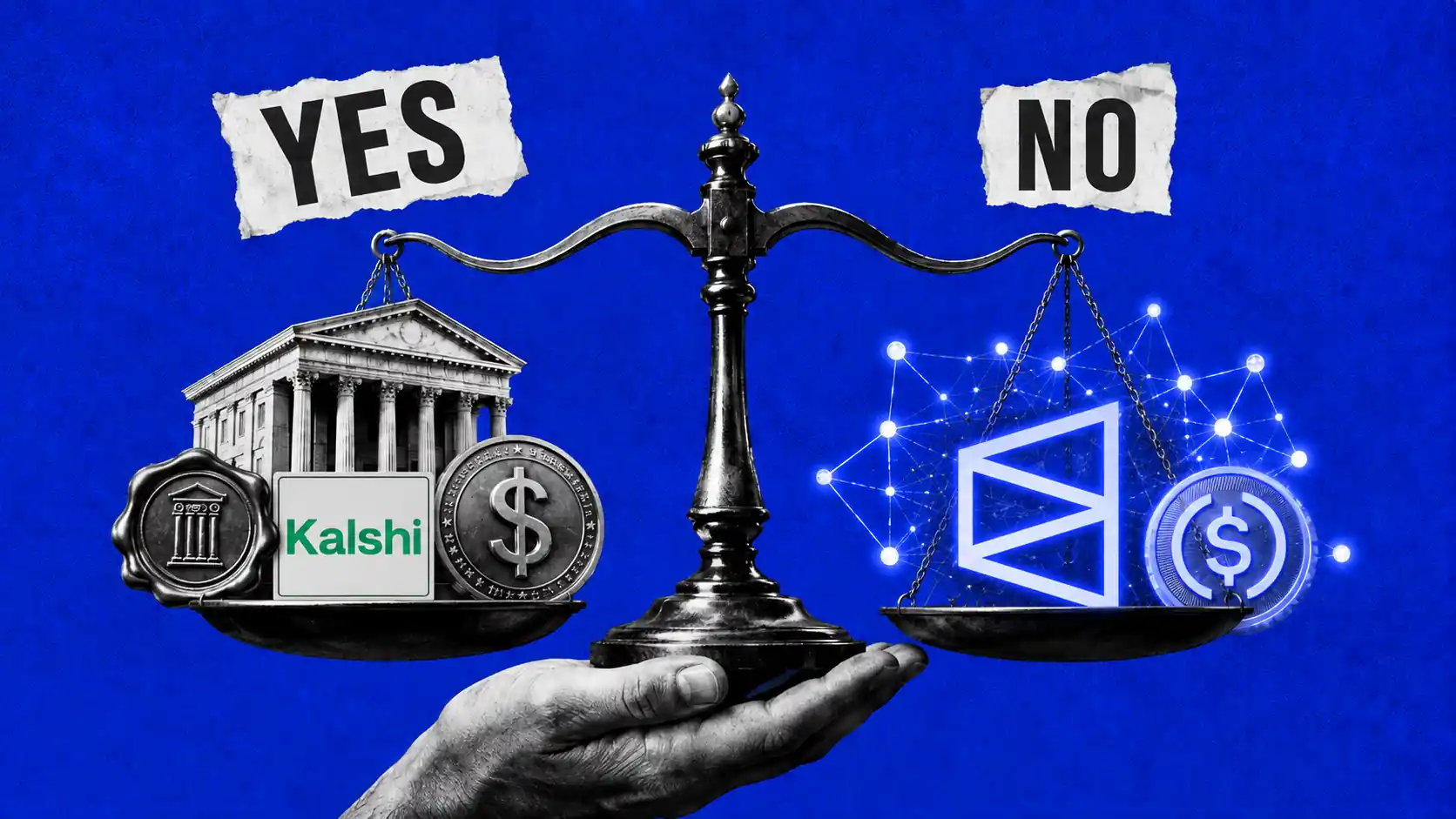

托管与交易是两种不同的服务。保存并转移资产是一回事,运营买卖平台是另一回事。MiCA将这些活动视为独立服务,各有其监管要求。

通往MiCA合规的两条路径:完整牌照与通知程序

欧盟法规(EU)2023/1114(即MiCA)将加密资产服务限于已获授权的主体。在欧洲合法提供此类服务,须满足CASP(加密资产服务提供商)的资质要求。但不同主体的路径并不相同。

第一条路是完整牌照。适用于纯粹的加密运营商和交易所:在意大利,授权由Consob(意大利证券监管委员会)颁发,须征得意大利银行的意见(MiCAR第62、63条)。这是一条漫长的路,涉及资本要求、组织架构要求,以及每次申请2万欧元的监管费用。

第二条路是通知程序。仅适用于已受监管的主体,如银行和SIM(投资中介公司),希望将业务范围扩展至数字资产(MiCAR第60条)。已处于监管之下的机构无需从头开始:只需向授权监管机构(对于银行而言,即意大利银行)发出通知,即可扩展业务边界。

这种不对称性解释了一个现象:完整牌照门槛极高,过渡期后存续的运营商数量大幅减少。

欧盟加密运营商数量:MiCA的大幅削减

来源:ESMA注册表及市场估计,2026年

时间节点至关重要。监管日历设定了明确界限:

- 2024年12月30日:MiCA在欧盟全境正式适用。

- 2026年6月30日:在意大利,根据第95/2025号法令延期,已在OAM(反洗钱机构)注册的VASP过渡期届满,具体情况可参见OAM官方说明。

- 2026年7月1日:欧盟层面MiCA过渡期正式结束。未获授权者将不得再向欧洲客户提供服务。

对于正在等待的运营商而言,意大利CASP授权流程依然严格,详细程序信息已由Consob发布于CASP专页。

Banca Sella案例:为何选择托管而非交易

2026年5月27日,Banca Sella完成了向意大利央行的通知备案,成为首家获准提供加密资产服务的意大利银行机构。整个流程历时四十天。这一选择的关键不在于速度,而在于方向。

这家总部位于比耶拉的银行专注于托管与转账,而非零售交易。初期面向企业和机构客户,提供数字资产的发送、接收和保管服务,预计于2026年底正式上线。

背后的逻辑涉及风险管理与声誉保护。托管业务比交易更可预期:银行保障的是安全性,而非收益表现。Sella管理规模达500亿欧元,客户超过310万,有着需要维护的品牌声誉,托管模式更为契合。

基础设施并非临时搭建。该业务依托专业技术合作伙伴负责资产安全与反洗钱分析,其根基可追溯至2022年在意大利央行Fintech Milano Hub内部开展的试验项目。完整分析请参阅Banca Sella:意大利首家获准进入加密资产领域的银行。

在意大利持有加密资产,有何变化

对用户而言,银行托管改变的是风险结构,而非比特币价格本身。私钥从某个应用或交易所转移至受监管主体,权责更加清晰。这减少了自我托管的固有风险,包括助记词丢失和网络攻击等问题。

税务问题仍然存在。根据意大利现行规定,自2026年1月1日起,加密资产资本利得税率升至33%,符合MiCAR规定的欧元电子货币代币适用26%的例外税率。在银行托管并不改变税率,改变的是交易的可追溯性。

这一问题与33%资本利得税密切相关,并与DAC8指令挂钩:DAC8自2026年起将自动向意大利税务局传输数据。由意大利银行担任托管方,将产生规范的文件记录,有助于纳税申报。

截止日期也是重要节点。随着2026年7月1日的临近,许多用户需要核查其服务商的授权状态。从这个角度看,受监管的银行托管方是最为稳健的选择。

不只是意大利:欧洲银行进军加密领域

Sella并非孤例。德国商业银行已从BaFin获得托管牌照;法国BPCE集团通过旗下专属子公司,向数百万客户提供加密服务;瑞士瑞银正在为私人银行业务准备比特币和以太坊的接入通道。

共同脉络十分清晰。欧洲各银行回避投机性交易,转而构建托管、结算与基础设施。正是在这一赛道上,安全性与信任度才能发挥最大价值。包括Sella在内的多家机构,还参与了欧元稳定币银行联盟的建设。

欧洲机构级加密基础设施,将由获授权银行、受监管托管商和代币化支付共同搭建。MiCA提供了此前缺失的统一规则,正是这套规则正在消解传统银行远离数字资产的不确定性。

要点总结

- 托管有别于交易:银行负责保管与转账,不提供交易撮合。

- MiCA双轨路径:完整牌照(Consob颁发,适用于纯加密运营商)与通知备案(意大利央行受理,适用于已受监管的银行)。

- 关键日期:意大利为2026年6月30日,欧盟为2026年7月1日。

- 意大利首例:Banca Sella,面向企业客户的托管与转账服务,预计2026年底上线。

- 税率不变:资本利得税率33%,在银行托管不会降低税负。

常见问题

意大利银行现在可以托管我的加密资产吗?

可以,现行框架已允许。Banca Sella是首家获准机构,服务预计于2026年底上线,初期面向企业和机构客户。

在银行托管意味着我可以进行交易吗?

不。托管涉及的是保管和转账。交易是独立服务,需要另行授权,目前各银行普遍选择回避。

把加密资产放在银行,税率会改变吗?

不会。自2026年起,资本利得税率仍为33%。银行托管可提升可追溯性,但不影响税率本身。

完整牌照与MiCA通知备案有何区别?

完整牌照是面向纯加密运营商的完整申请路径;通知备案是为银行等已受监管主体设立的简化通道。

2026年7月1日之后会怎样?

未获CASP授权的主体将无法继续向欧盟客户提供服务。建议在该日期前核查所用服务商的合规状态。

本文仅供参考,不构成税务、法律或财务建议。加密资产具有高度波动性,相关监管与税收规定可能随时变化。